01

4月征期延长!

截至18日!

税务局明确:4月申报纳税期限截至4月18日!

申报增值税、消费税、城市维护建设税、教育费附加、地方教育费附加、文化事业建设费、个人所得税、企业所得税、核定征收印花税、环境保护税、资源税。

各地方存在微小差异,请纳税人合理安排时间,按时完成报税。

02

4月大征期

小规模纳税人申报指南!

一、优惠政策

根据《财政部税务总局关于增值税小规模纳税人减免增值税政策的公告》,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。政策执行至2027年12月31日。

根据《财政部税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》,自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

二、操作指引

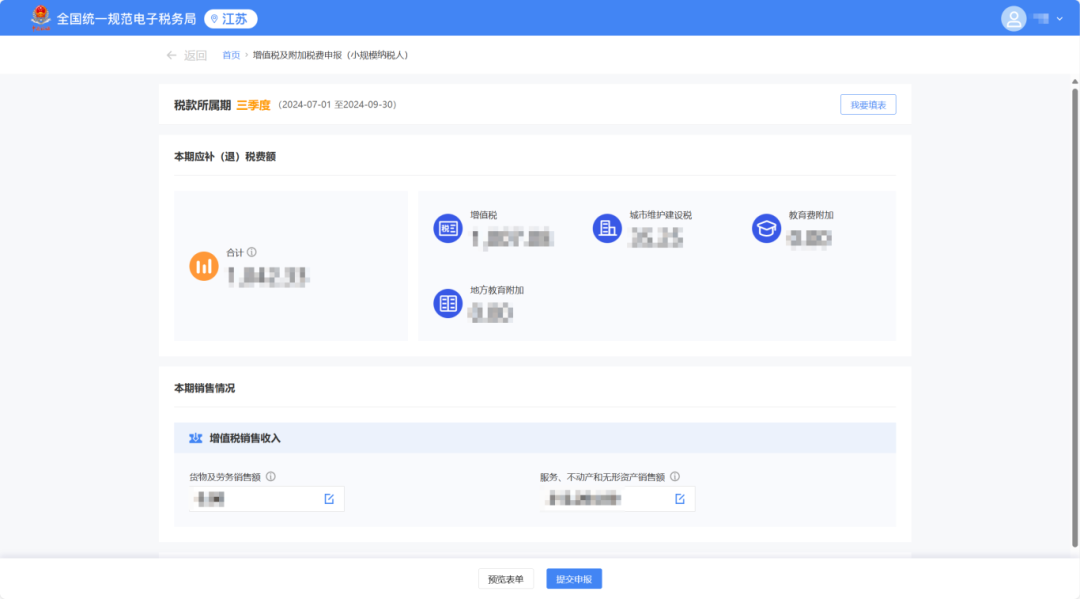

在首页【我的待办】——【本期应申报】模块,点击【填写申报表】。

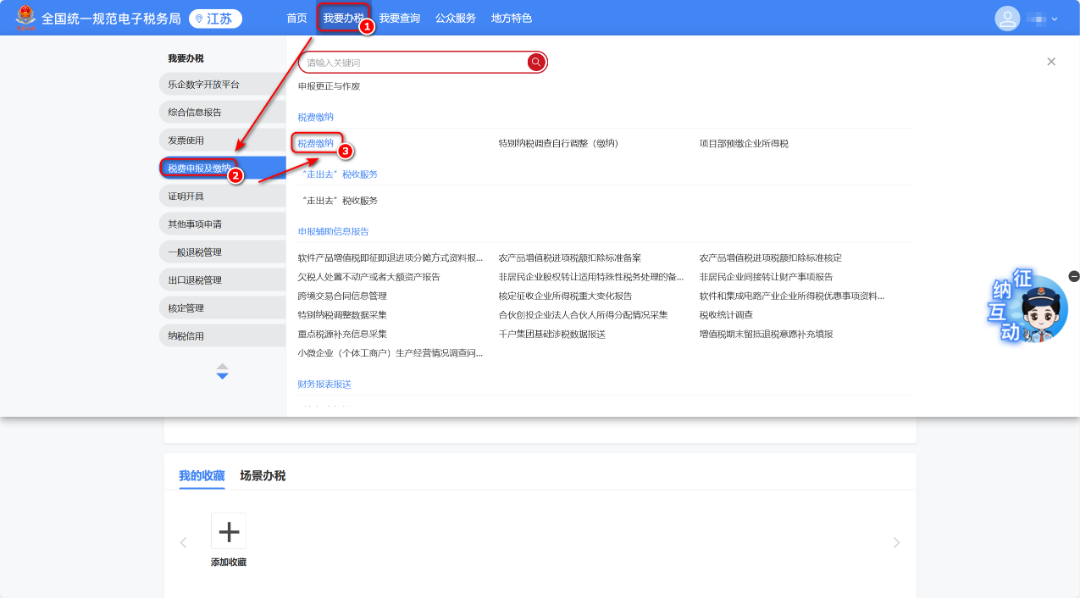

也可点击【我要办税】——【税费申报及缴纳】——【增值税及附加税费申报(小规模纳税人)】,或搜索“增值税及附加税费申报(小规模纳税人)”进入申报。

目前,系统有确认式和填表式两种申报模式,系统会根据纳税人业务复杂程度自动匹配推荐的申报模式。针对业务简单的纳税人,系统会自动推荐确认式申报(可自行选择填表式);针对业务复杂的纳税人,系统会自动推荐填表式申报。

1.确认式申报

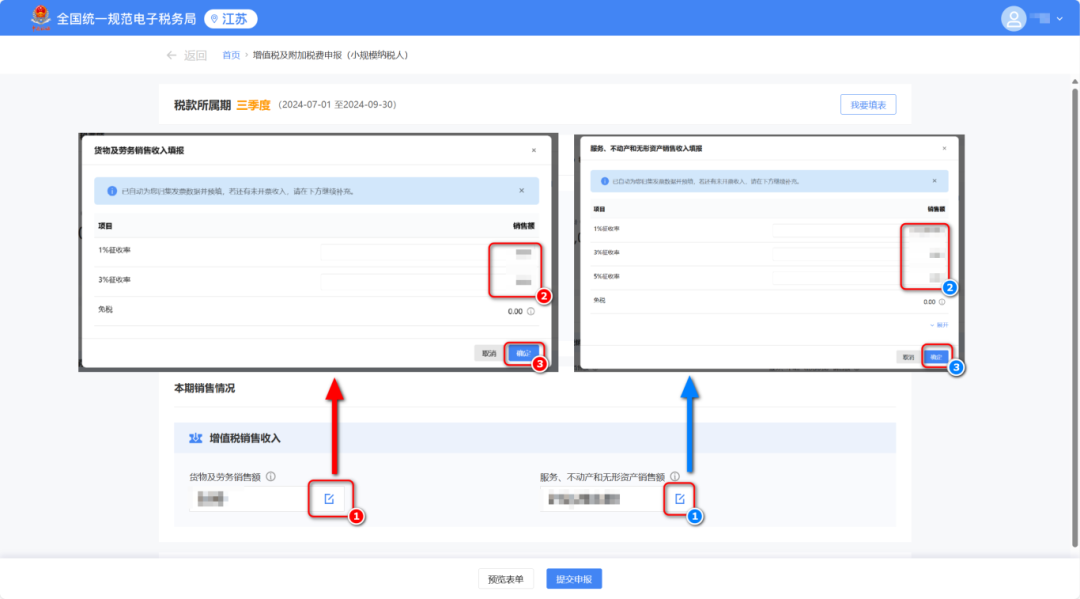

当纳税人涉及的业务简单时,系统会根据纳税人开具发票的信息自动预填收入并计算税(费)结果,纳税人只需要对预填的收入以及税(费)结果进行确认即可。

如因存在未开票收入导致销售收入与实际经营不符,应根据收入的性质点击【货物及劳务销售额】、【服务、不动产和无形资产销售额】输入框,根据实际经营情况编辑完成后,点击【确定】即可。

如需修改其他数据,点击右上方【我要填表】即可切换到填表式申报模式,纳税人可根据实际经营情况对数据进行修改。修改完成后,可以点击【预览表单】检查报表数据。

确认数据无误后,点击【提交申报】。纳税人需要对本次申报的结果进行信息确认,按照提示依次点击“真”“实”“责”“任”补全声明信息后,点击【确定】即可提交申报。

2.填表式申报

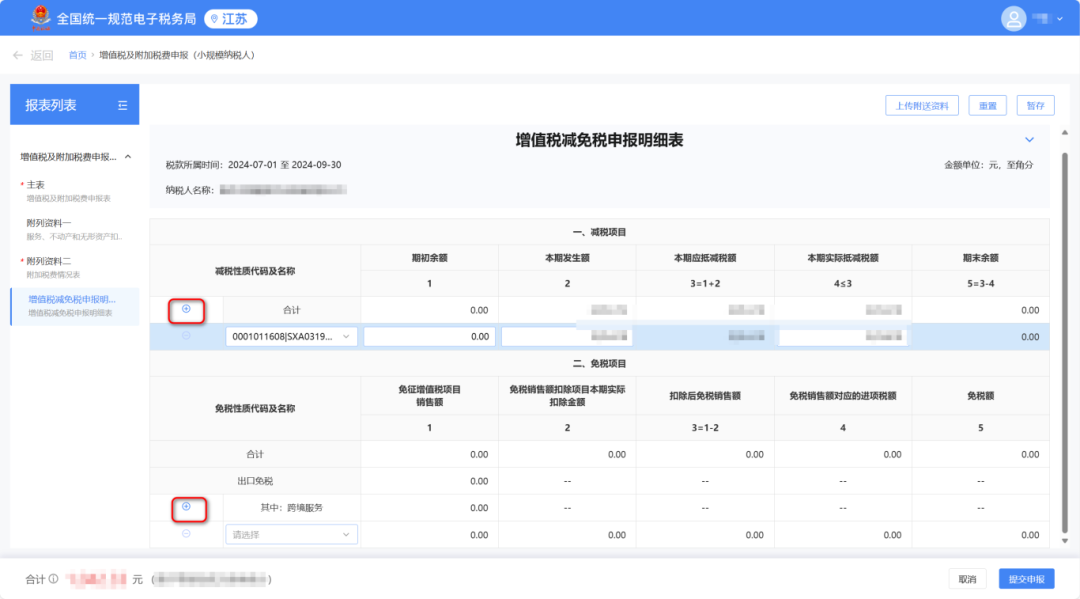

当系统判定纳税人涉及业务复杂时,将直接进入申报表表单填写页面,并根据企业开具的发票信息自动预填数据,若纳税人需要修改数据,可直接对主表数据进行修改。

在附列资料二【附加税费情况表】中,系统会自动列出对应的“六税两费”减征比例及减征额,可查看“六税两费”政策享受情况。

如纳税人还享受其他减免政策,可以手动在附表【增值税减免税申报明细表】中,填写对应的【减税项目】和【免税项目】。

若系统出现“填写校验不通过”,请先修改申报表,根据左下角提示正确修改表单内容。其中,橙色为提示类问题,可以在确认无误情况下进行提交;红色为强制类问题,纳税人必须在正确修改表单内容后方可提交。

部分纳税人提交后可能会出现【申报比对不通过】信息。纳税人可以根据系统提示选择【修改报表】,也可以选择【强制提交】。

对申报比对不通过类型均为“提示类”的,点击【强制提交】后,比对不通过数据会形成后台记录,但不会产生申报比对异常流程,可通过更正申报表清除比对异常记录;对申报比对不通过类型存在“强制类”的,则需要说明具体原因并上传佐证材料,提交后会产生申报比对异常流程流转至税务人端,要注意跟踪比对异常处理情况,否则会影响发票开具。

申报成功后,可看到本期税款,查验金额无误后,点击【立即缴款】完成本次申报涉及的税费款缴纳。

如暂不缴纳,后期可以通过首页【我要办税】——【税费申报及缴纳】——【税费缴纳】进行缴款,请注意缴款期限,若超过缴款期限,系统会自动产生滞纳金。

03

4月1日起执行!

上海市、江苏省、浙江省、福建省、山东省、广东省、海南省财政厅(局),国家税务总局上海市、江苏省、浙江省、广东省、海南省、宁波市、厦门市、青岛市、深圳市税务局:

为落实党的二十届三中全会精神,进一步支持自由贸易试验区发展离岸贸易,现就继续实施离岸贸易印花税优惠政策通知如下:

一、对注册登记在中国(上海)自由贸易试验区及临港新片区、中国(江苏)自由贸易试验区苏州片区、中国(浙江)自由贸易试验区、中国(福建)自由贸易试验区厦门片区、中国(山东)自由贸易试验区青岛片区、中国(广东)自由贸易试验区以及海南自由贸易港的企业开展离岸转手买卖业务书立的买卖合同,免征印花税。

本通知所称离岸转手买卖,是指居民企业从非居民企业购买货物,随后向另一非居民企业转售该货物,且该货物始终未实际进出我国关境的交易。

二、本通知自2025年4月1日起执行至2027年12月31日。

政策解读:

1.对企业有特殊规定,是指注册登记在中国(上海)自由贸易试验区及临港新片区的企业;

2.“买卖合同,免征印花税”,指双方都免,含非居民企业也不需要缴纳印花税;

3.仅是买卖合同免征印花税,其他印花税应税合同不免;

4.离岸转手买卖是指:居民企业从非居民企业购买货物,随后向另一非居民企业转售该货物,所以这两个环节的“买卖合同,免征印花税”;

5.自2025年4月1日起执行至2027年12月31日:印花税的纳税义务发生时间为纳税人书立应税凭证或者完成证券交易的当日。

04

注意!4月30日前,

所有机构必须完成这项工作!

划重点:

组织做好2024年代理记账机构年度备案工作

各省级财政部门应当组织本地区县级以上财政部门认真做好2025年代理记账机构网上年度备案工作,严格按照《代理记账管理办法》(财政部令第98号)第十六条关于代理记账机构应当于每年4月30日之前向审批机关报送代理记账机构基本情况表、专职从业人员变动情况的有关规定,督促代理记账机构按要求及时完成备案,并加强对备案信息真实性、规范性、完整性的审核。

2024年12月31日前已取得代理记账资格的代理记账机构和已办理备案登记的分支机构黄金配资咨询,应当于2025年4月30日前通过全国代理记账行业监管服务平台(以下简称监管服务平台)向财政部门进行年度备案。